Attendu avec impatience, le baromètre des risques d’Allianz, publié le 15 janvier, est une boussole pour les professionnels de la gestion des risques et pour les étudiants.

Il est à explorer car sa méthodologie est solide et qu’il est au cœur de l’actualité 🎯

· Un large échantillon : 3 338 répondants experts en gestion des risques / 97 pays et territoires

· Des classements qui permettent d’avoir une analyse fine et pertinente : par zone géographique, Monde, Europe, France / par secteur d’activité / par taille d’entreprise, petites, moyennes et grandes

· Des points saillants au cœur de l’actualité

· Au passage, quelques notions essentielles à la compréhension des risques et de leur évolution et de la démarche de gestion des risques de type Enterprise Risk Management (ERM)

Quelques points saillants au cœur de l’actualité

L’HABITUE du classement

👍 Les Incidents Cyber (attaques par ransomware) en tête en France et dans le monde Pour la 5ème année consécutive. La dépendance croissante au numérique en est une explication. Les PME sont de plus en plus ciblées. 🏆

LES PLUS FORTES EVOLUTIONS

👍 Les Risques Politiques (instabilité politique, guerre, terrorisme, coup d’état…) et la Violence perdent une place en France, mais restent à un niveau toujours élevé à la 5ème place. Ils gagnent deux places dans le monde pour s’établir en 7ème position en raison de l’augmentation des préoccupations liées à l’instabilité géopolitique et aux conflits dans le monde. Position la plus élevée jamais atteinte. ⬆

👍 L’Intelligence Artificielle connaît une progression inégalée. De la 10ème place dans le monde en 2025 à la 2ème place. Une entrée dans le Top 10 en France, directement à la 7ème place. Le développement rapide des systèmes d’IA générative et argentique en est une explication. ⬆

👍 Les Catastrophes Naturelles continuent leur hausse en France, en 2ème place en France ⬆ Elles baissent à la 5ème place dans le monde, grâce notamment à une saison des ouragans 2025 moins dévastatrice ⬇️ Le changement climatique étroitement lié aux catastrophes naturelles reste stable ➡️

L’INVISIBLE, baromètre après baromètre

👍 Le Risque Ethique sur sa dimension Gouvernance n’apparaît toujours pas dans le baromètre ! ❗

Quelques notions / liens vers de la lecture pour les approfondir

· Les incidents cyber et l’IA / les catastrophes naturelles et le changement climatique sont amplifiés par le régulateur-législateur.

Il en va de même de l’IA soumis à des réglementations imposant des mesures de résilience, appelées IA Act. Par exemple :

La réglementation DORA (Digital Operational Resilience Act – UE, 2022/2554 – applicable depuis janvier 2025, qui impose aux entités financières européennes un cadre strict de résilience opérationnelle numérique.

La directive européenne NIS 2 (Network and Information Security Directive – Directive UE 2022/2555 – entrée en vigueur en janvier 2023, avec transposition obligatoire dans les états membres d’ici octobre 2024 –) qui renforce les enjeux de résilience et élargit le champ d’application de la directive NIS 1 à de nouveaux secteurs critiques (énergie, santé, transport…)

Nous les détaillons dans l’ouvrage co-écrit avec N.Dufour (février 2026) dans les chapitres 1 et 5.

Les catastrophes naturelles et le changement climatique sont soumis à :

Un arsenal législatif renforcé – trois nouvelles lois depuis la Loi relative à la transition écologique par le croissance verte, 2015 – en France ;

Une accélération réglementaire en Europe depuis l’Accord de Paris (2015) avec un double triptyque de lois fixant des engagements de durabilité des entreprises et des textes structurants en matière de reporting de durabilité des entreprises.

Ces textes que nous détaillons dans l’ouvrage co-écrit avec N.Dufour (février 2026) dans le chapitre 1 consacrent l’approche de priorisation par l’analyse des risques.

- L’IA est une préoccupation importante pour les organisations mais près de la moitié des répondants estime qu’elle présente plus d’avantages que de risques pour leur activité.L’IA, source de risques et d’opportunités commerciales 🎁

Ce constat illustre une notion qui m’est chère, celle du risque danger mais également opportunité. Nous l’abordons comme une évolution très positive dans l’ouvrage co-écrit avec N.Dufour (février 2026) dans le chapitre consacré à l’activité des Risk Manager. Sur la dernière période que nous étudions (2019 à aujourd’hui), apparaît de plus en plus fréquemment dans les discours des Risk Managers architectes l’association des risques qu’ils gèrent, non plus seulement à un danger mais à une opportunité.

Pour une découverte plus approfondie du classement des risques

🎯 Un lien vers le baromètre 2026 à la fin du communiqué de presse

🎯 Un lien vers le baromètre 2025 : Baromètre Allianz 2025

🎯 Un lien vers le baromètre 2024 : Baromètre Allianz 2024

🎯 Un lien vers mon blog pour relire le Baromètre Allianz 2023 et le Baromètre Allianz 2022

🎯 Le communiqué de presse d’Allianz, ci-dessous :

Baromètre des risques d’Allianz 2026 : les incidents cyber restent en tête, mais l’IA réalise la plus forte hausse et se classe en deuxième position

- Les incidents cyber, notamment les attaques par ransomware, arrivent en tête pour la cinquième année consécutive, toutes tailles d’entreprises confondues (42 % des réponses dans le monde) et pour plus de 10 secteurs industriels (aviation, technologie, télécoms, transport et logistique, chimie, hôtellerie et tourisme, services financiers…).

- L’intelligence artificielle (IA) réalise la plus forte progression, de la 10e à la 2e place (32 %), mettant en évidence des risques émergents pour les entreprises dans la plupart des secteurs d’activité (risque n°1 pour les administrations et services publics, les médias, le divertissement et les services professionnels -ex : avocats-)

- Les risques politiques et la violence s’inscrivent à la 7e place, leur plus haut niveau jamais atteint, en raison de l’incertitude et des troubles géopolitiques.

- En France, les incidents cyber restent le risque numéro un, pour la 4e année consécutive, suivis des catastrophes naturelles et des incendies/explosions.

- Le baromètre des risques Allianz explore également les risques de 23 secteurs industriels. Les évolutions législatives et réglementaires sont par exemple en tête des classements du transport maritime et de l’industrie automobile et les catastrophes naturelles sont la principale préoccupation pour l’ingénierie, construction, immobilier et les administrations et services publics.

Paris, le 14 Janvier 2026: Les incidents cyber ont souvent fait la une de l’actualité en 2025 et restent les risques les plus préoccupants pour les entreprises dans le monde en 2026, selon le Baromètre des risques d’Allianz réalisé par Allianz Commercial. L’année dernière a également été marquée par l’adoption accélérée de l’intelligence artificielle (IA), se traduisant par une progression inégalée de ce risque, qui s’établit à la 2e place. Près de la moitié des répondants estime que l’IA présente plus d’avantages que de risques pour leur activité. Un cinquième pense cependant le contraire. Pour la première fois, l’interruption d’activité ne fait pas partie des deux principaux risques et descend en troisième position. Elle reste néanmoins une préoccupation importante, puisqu’elle peut être la conséquence d’autres risques figurant parmi les dix premiers au classement mondial. Les catastrophes naturelles chutent à la 5e place, grâce notamment à une saison des ouragans 2025 moins dévastatrice. Par ailleurs, les risques politiques et la violence grimpent de la 9e à la 7e place, en raison de l’augmentation des préoccupations liées à l’instabilité géopolitique et aux conflits dans le monde.

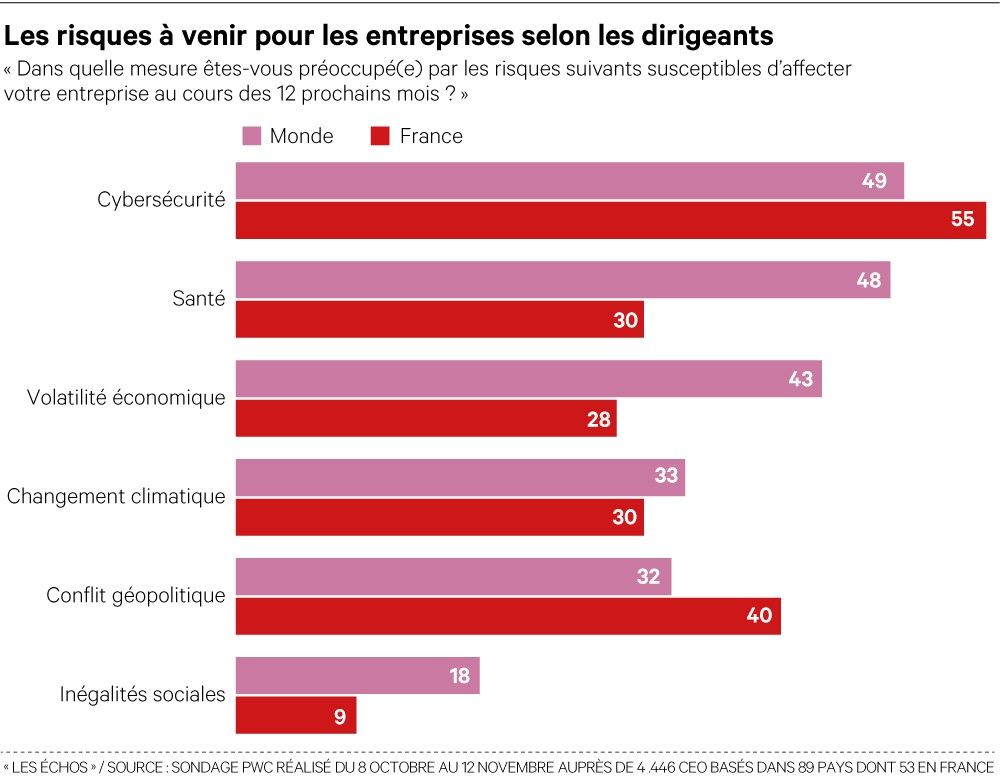

10 principaux risques en France

En France, les incidents cyber restent le risque numéro un (pour la 4e année consécutive) suivis des catastrophes naturelles et des incendies/explosions. L’intelligence artificielle (8e position) et les développements macroéconomiques (10e rang) font quant à eux leur entrée dans le top 10 des risques. Les entreprises françaises restent également préoccupées par les interruptions d’activités, les risques politiques et le changement climatique (respectivement au 4e, 5e et 6e rang avec plus de 20 % des réponses pour chaque risque).

| Classement | Pourcentage | Classement 2025 | Tendance | |

| 1 | Incidents cyber (ex : cyber crimes, interruptions de service et réseau IT, logiciels malveillants/ransomware, violation de données, sanctions) | 40% | 1 (44%) | → |

| 2 | Catastrophes naturelles (ex : tempête, inondation, tremblement de terre, feu de forêt) | 27% | 2 (31%) | → |

| 3 | Incendie, explosion | 27% | 5 (22%) | ↑ |

| 4 | Interruptions d’activités (y compris les perturbations de la chaîne logistique) | 25% | 2 (31%) | ↓ |

| 5 | Risques politiques (ex : instabilité politique, guerre, terrorisme, coup d’état, conflits sociaux, grèves, émeutes, pillages) | 23% | 4 (27%) | ↓ |

| 6 | Changement climatique (ex : risques physiques, opérationnels et financiers résultant de conditions météorologiques extrêmes) | 22% | 6 (18%) | → |

| 7 | Évolutions législatives et réglementaires (ex : nouvelles directives, protectionnisme, exigences RSE et en matière de durabilité) | 18% | 7 (16%) | → |

| 8 | Intelligence artificielle (ex : défis liés à la mise en œuvre, risques liés à la responsabilité, désinformation/mésinformation) | 15% | NOUVEAU | ↑ |

| 9 | Évolutions de marché (ex : concurrence accrue/nouveaux entrants, fusions/acquisitions, stagnation ou fluctuation de marchés) | 14% | 8 (12%) | ↓ |

| 10 | Évolutions macro-économiques (ex : inflation/déflation, politiques monétaires, programmes d’austérité) | 11% | NOUVEAU | ↑ |

Thomas Lillelund, directeur général d’Allianz Commercial a déclaré : « Face à la volatilité et à l’incertitude qui ont régné en 2025, les entreprises restent exposées, en 2026, à des risques interdépendants et extrêmement complexes, dans un environnement en rapide mutation. L’IA a dominé une grande part des débats socio-économiques. Il n’est donc pas surprenant qu’elle réalise la plus forte hausse dans le Baromètre des risques d’Allianz. En plus d’offrir des opportunités considérables, elle possède un potentiel de transformation, associé à une adoption et à une évolution rapides, qui redessine le paysage des risques. Elle apparaît ainsi comme une source de préoccupation majeure pour les entreprises de toutes tailles à travers le monde, au côté d’autres menaces plus anciennes. »

Les incidents cyber sont de loin la principale préoccupation des entreprises

En 2026, les incidents cyber arrivent en tête du classement mondial pour la cinquième année consécutive, avec un chiffre record (42 % des réponses) et la marge la plus élevée jamais atteinte (+ 10 %). Ils constituent le risque nº 1 pour les entreprises dans toutes les régions (Amérique, Asie-Pacifique, Europe, Afrique et Moyen-Orient). Leur maintien au premier rang du Baromètre des risques d’Allianz reflète une dépendance croissante au numérique, à un moment où le paysage des cybermenaces, mais aussi le contexte géopolitique et réglementaire, évoluent rapidement. Les récentes cyberattaques très médiatisées soulignent la menace permanente qui pèse sur les entreprises de toutes tailles. Les PME sont de plus en plus ciblées et soumises à des pressions, en raison d’un manque de moyens pour garantir leur cybersécurité.

« Les investissements engagés par les grandes entreprises dans la cybersécurité et la résilience portent leurs fruits, car ils permettent de détecter et de contrer rapidement les attaques. Cependant, les risques cyber ne cessent d’évoluer. Les organisations sont de plus en plus dépendantes de fournisseurs tiers en matière de données et de services essentiels, alors que l’IA amplifie les menaces, augmente la surface d’attaque et aggrave les vulnérabilités », explique Michael Bruch, directeur mondial des services de conseil en risques chez Allianz Commercial.

L’IA est une source de risques et d’opportunités commerciales

L’IA est devenue l’une des principales préoccupations des entreprises du monde entier, passant de la 10e place en 2025 à la 2e en 2026 (32 %), ce qui représente la plus forte progression de l’année. Elle est en hausse dans toutes les régions, prenant la 2e place en Amérique, en Asie-Pacifique, en Afrique et au Moyen-Orient, et la 3e en Europe. Représentant également une menace croissante pour les entreprises de toutes tailles, elle entre dans le top 3 des risques pour les grandes, moyennes et petites entreprises. Face à son adoption accélérée et à son intégration dans les activités essentielles, les répondants s’attendent à une intensification des risques, notamment en matière de responsabilité. Le développement rapide des systèmes d’IA générative et agentique, associé à une utilisation croissante dans le monde réel, met en évidence l’ampleur de l’exposition aux risques. En France, l’intelligence artificielle fait son entrée dans le top 10 (directement au 8ème rang avec 15% des réponses).

« Les entreprises considèrent de plus en plus l’IA comme un puissant outil stratégique, mais aussi comme une source complexe de risques opérationnels, juridiques et réputationnels. Dans de nombreux cas, la gouvernance, la réglementation et la préparation des personnels ne peuvent pas suivre le rythme auquel progresse l’adoption de l’IA, explique Ludovic Soubran directeur des investissements et chef économiste chez Allianz. Alors qu’un plus grand nombre d’entreprises prévoient de se développer en 2026, elles devront faire face à des problèmes croissants de fiabilité des systèmes, de qualité des données, d’intégration informatique et de pénurie des personnels qualifiés. Parallèlement, de nouveaux risques apparaissent en matière de responsabilité, liés à la prise de décisions automatisée, aux modèles biaisés ou discriminatoires, à l’abus de propriété intellectuelle et à l’incertitude quant à la responsabilité en cas de dommages découlant de résultats générés par l’IA. »

L’interruption d’activité est étroitement liée aux risques géopolitiques

L’année 2025 a été marquée par un virage vers des politiques commerciales protectionnistes et des guerres douanières qui ont semé l’incertitude dans l’économie mondiale. Elle a également été caractérisée par les conflits régionaux au Moyen-Orient, la guerre Russie-Ukraine, les différends frontaliers entre l’Inde et le Pakistan, ainsi que la Thaïlande et le Cambodge, et par les guerres civiles en Afrique. Cette tendance se poursuit en 2026, avec l’intervention des États-Unis au Vénézuéla. Les risques géopolitiques exercent de nouvelles pressions sur les chaînes d’approvisionnement et, face à cette hausse, seuls 3 % des répondants au Baromètre des risques d’Allianz considèrent leurs chaînes d’approvisionnement comme « très résilientes ». Sur l’année 2025, les restrictions commerciales ont triplé, touchant 2 700 milliards de dollars de marchandises, soit près de 20 % des importations mondiales, selon Allianz Trade. Cette évolution incite les entreprises à étudier de nouvelles stratégies, telles que le friendshoring (délocalisation dans un pays ami) et la régionalisation. La perception du risque est en effet élevée : 29 % des répondants classent l’interruption d’activité parmi les principales menaces et la situent en troisième position, ce qui représente toutefois un recul d’une place par rapport à l’année précédente.

Sans surprise, les risques politiques et la violence gagnent deux places pour s’établir en septième position, la plus élevée qu’ils aient jamais atteinte. Le risque, étroitement lié, d’évolution de la législation et de la réglementation, qui inclut les droits de douane, reste inchangé, s’inscrivant à la 4e place. Il augmente cependant en nombre de répondants, en raison des préoccupations liées à la montée du protectionnisme. De fait, la paralysie des chaînes d’approvisionnement mondiales due à un conflit géopolitique apparaît comme le scénario du « cygne noir » le plus susceptible de se réaliser dans les cinq prochaines années, selon 51 % des répondants.

À propos du Baromètre des risques d’Allianz

Le Baromètre des risques d’Allianz est un classement annuel des risques d’entreprise, réalisé par Allianz Commercial, l’assureur des entreprises du groupe Allianz, en collaboration avec d’autres entités du groupe. Pour cette quinzième édition, l’enquête analyse les opinions de 3 338 experts en gestion des risques (cadres supérieurs, gestionnaires de risques, courtiers et experts en assurance), situés dans 97 pays et territoires.

Vous trouverez en pièce jointe les annexes du rapport en français incluant les top risques mondiaux, pour l’Europe, pour la France, par tailles d’entreprises (petites, moyennes et grandes) ainsi que pour 23 secteurs et industries.

Pour télécharger le rapport complet (en anglais), cliquez ici

{kind=link}