🏅Le cyber risque, risque n°1 pour les entreprises.

❓ Un risque nouveau aux modalités multiples, un risque subjectif qui le rend difficile à appréhender et à gérer, un risque difficile (« illusoire ») à assurer, un risque amplifié par le régulateur-législateur

❓Evaluation du risque : une probabilité élevée (voir causes nombreuses) ; un impact fort (voir coût élevé)

🚴 Comment agir ?

👉 Indispensable, a minima complémentaire à l’assurance, mieux que l’assurance, mettre en place des plans d’actions pour gérer le cyber risque :

– Le prévenir

– L’atténuer

– L’accepter sous sa forme résiduelle

👉 L’Agence Nationale de Sécurité des Systèmes d’Information (ANSII) propose des plans d’action et cinq mesures préventives pour gérer le cyber-risque.

🏔 En savoir plus : à relire sur le blog

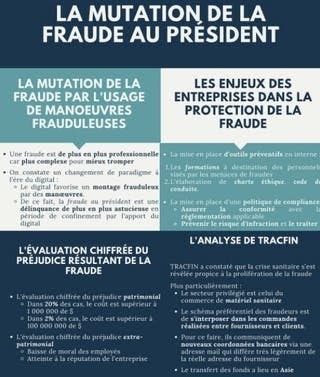

Plans d’action / fraude au président

https://gestiondesrisques.net/2021/12/09/le-risque-variable-strategique-de-la-reflexion-des-entreprises-3-un-nouveau-risque-la-fraude-au-president-suite-un-exemple-de-plan-dactions/

Plans d’action / cyber-risques liés au télétravail

https://gestiondesrisques.net/2021/10/06/teletravail-risques-et-plans-dactions-ou-quels-plans-dactions-pour-gerer-les-risques-lies-au-teletravail-et-selon-quelle-approche-2/

https://gestiondesrisques.net/2021/09/29/quels-plans-dactions-pour-gerer-les-risques-lies-au-teletravail/

Nécessaire implication des salariés / gestion du cyber-risque

https://gestiondesrisques.net/2018/10/19/implication-des-collaborateurs-dans-la-demarche-de-gestion-des-risques-lexemple-du-cyber-risque/

🏔 En savoir plus : à découvrir ci-dessous un article sur les plans d’actions préconisés par l’ANSII

Comment se prémunir d’une cyberattaque ?

Depuis quelques années, les cyberattaques se multiplient, en particulier en temps de crise, qu’elle soit sanitaire ou sécuritaire. L’occasion de faire le point sur les recommandations de l’Agence nationale de la sécurité des systèmes d’information (ANSSI) pour vous protéger en ligne.

Vous recevez un courriel estampillé Trésor public vous demandant de fournir vos coordonnées bancaires pour procéder à un remboursement ?

Un service de transport vous demande par sms de cliquer sur un lien pour régler les taxes douanières d’un colis ?

Vous recevez un courriel de la part de la gendarmerie nationale vous accusant d’un délit et vous demandant de répondre sous peine de poursuites ?

Soyez vigilant : les demandes adressées de manière autoritaire ou intimidante, par courriel ou par SMS, dissimulent parfois des tentatives d’arnaques.

Outre la bonne pratique qui consiste à séparer ses usages personnels et professionnels, voici les recommandations de l’ANSSI pour vous prémunir des attaques cyber.

1. Utilisez des mots de passe robustes

L’un des premiers réflexes consiste à définir des mots de passe robustes, à la fois difficiles à trouver par un système automatisé et à deviner pour une tierce personne.

Privilégiez des mots de passe longs, complexes et composés de différents types de caractères (des chiffres, des lettres majuscules, des lettres minuscules et des caractères spéciaux).

2. Préservez votre identité numérique

Préservez votre identité numérique en vous montrant vigilant en ligne et les réseaux sociaux : prenez soin de vos données personnelles et ne communiquez pas vos informations sensibles (numéro de téléphone, adresse ou numéro de carte bleue).

3. Protégez votre messagerie

Si vous recevez un message d’une personne que vous connaissez bien, mais que le contenu est étonnant (un titre en anglais ou dans une autre langue, une demande inhabituelle), faites preuve de prudence !

Vous devez garder en mémoire que l’identité de l’expéditeur peut être usurpée. Soyez attentif à tout indice mettant en doute l’origine réelle d’un courriel : incohérence de forme ou de fond entre le message reçu et ceux que votre interlocuteur légitime vous envoie habituellement.

Dans le même sens, ne répondez pas aux demandes suspectes d’expéditeurs inconnus.

Les demandes d’informations confidentielles sont rarement faites par courriel. Soyez donc attentifs à ces tentatives dites d’hameçonnage, aussi appelées phishing. Par exemple, le règlement de vos impôts passe uniquement par votre profil de contribuable sur le site impots.gouv.fr : le Trésor public ne vous demandera jamais vos coordonnées bancaires par courriel.

Vérifiez les liens qui figurent dans vos courriels avant de cliquer dessus. Si vous avez un doute, saisissez vous-même l’adresse du site dans la barre d’adresse du navigateur.

Assurez-vous également qu’en passant la souris au-dessus du lien proposé, l’adresse du site soit conforme à l’expéditeur annoncé. Souvent, le contenu des sites frauduleux comporte des fautes de français, mais de plus en plus, les tentatives d’hameçonnage emploient un français correct.

Enfin, soyez vigilant avant d’ouvrir les pièces jointes. Elles constituent le principal vecteur d’attaque et peuvent véhiculer des programmes malveillants.

4. Mettez à jour vos équipements

Votre ordinateur doit être équipé d’un antivirus efficace, ainsi que d’un système d’exploitation et de logiciels à jour pour se protéger des cyberattaques.

Les hackers ciblent les ordinateurs utilisant des logiciels qui ne sont pas à jour pour exploiter les vulnérabilités non corrigées.

5. Évitez la connexion aux réseaux non sécurisés

Évitez aussi les réseaux publics ou inconnus. Privilégiez la connexion de votre abonnement téléphonique (3G ou 4G) lorsque vous êtes en déplacement.

Les réseaux wi-fi publics sont souvent mal sécurisés, et peuvent être contrôlés ou usurpés par des pirates qui pourraient ainsi voir passer et capturer vos informations personnelles ou confidentielles (mots de passe, numéro de carte bancaire…).

Si vous n’avez d’autre choix que d’utiliser un wi-fi public, veillez à ne jamais y réaliser d’opérations sensibles et utilisez si possible un réseau privé virtuel (VPN).

6. Sauvegardez régulièrement vos données

Enfin, il faut penser à sauvegarder vos fichiers régulièrement sur un support externe à votre équipement (clé ou disque USB) que vous débranchez une fois la sauvegarde effectuée. En cas de piratage de votre ordinateur, vous risquez de perdre des données (photos, fichiers, contacts, messages…).

Si vous êtes victime d’une cyberattaque

Prévenez vos contacts, changez vos mots de passe, obtenez de l’assistance auprès de cybermalveillance.gouv.fr, déposez plainte.

ANSII. 16/03/2022

Cybersécurité : 5 mesures préventives préconisées par l’ANSSI pour protéger les entreprises

Face aux tensions liées au contexte international actuel, les entreprises doivent rester vigilantes et mettre en place une série d’actions de prévention.

L’ANSSI recommande aux entreprises de rester en alerte face aux cybermenaces.

Alors que la guerre entre la Russie et l’Ukraine gagne aussi le terrain du cyberespace, avec des cyberattaques qui se multiplient des deux côtés, Guillaume Poupard, directeur général de l’Agence nationale de la sécurité des systèmes d’information (ANSSI), recommande aux organisations françaises de redoubler de vigilance.

Les tensions internationales actuelles, notamment entre la Russie et l’Ukraine, peuvent parfois s’accompagner d’effets dans le cyberespace qui doivent être anticipés. Si aucune cybermenace visant les organisations françaises en lien avec les récents événements n’a pour l’instant été détectée, l’ANSSI suit néanmoins la situation de près. Dans ce contexte, la mise en œuvre des mesures de cybersécurité et le renforcement du niveau de vigilance sont essentielles pour garantir la protection au bon niveau des organisations, explique Guillaume Poupard dans un post LinkedIn.

Concrètement, le directeur général de l’ANSSI demande aux entreprises et aux administrations françaises de suivre avec attention les alertes ainsi que les avis de sécurité publiés et mis à jour régulièrement par le Centre gouvernemental de veille, d’alerte et de réponse aux attaques informatiques (CERT-FR). Chaque organisation est également invitée à mettre en place « à court terme » une série de mesures pour « limiter la probabilité d’une cyberattaque ainsi que ses potentiels effets ». L’ANSSI rappelle également que, pour que ces actions soient réellement efficaces, elles doivent « s’inscrire dans une démarche de cybersécurité globale et de long terme ».

Les 5 mesures cyber préventives recommandées par l’ANSSI

Le message relayé par Guillaume Poupard s’accompagne d’un document réalisé par l’Agence nationale de la sécurité des systèmes d’information présentant les « mesures cyber préventives prioritaires » liées aux « tensions internationales actuelles ».

Dans ce diaporama d’une dizaine de pages, l’ANSSI détaille ses 5 recommandations à destination des entreprises, afin de renforcer leur niveau de sécurité informatique :

- Renforcer l’authentification sur les systèmes d’information : il s’agit ici de mettre en œuvre une authentification forte pour les comptes particulièrement exposés (administrateurs, personnel de direction, cadres dirigeants…), nécessitant 2 facteurs, soit « un mot de passe, un tracé de déverrouillage ou une signature», soit « un support matériel (carte à puce, jeton USB, carte magnétique, RFID) ou a minima un autre code reçu par un autre canal (SMS) ».

- Accroître la supervision de sécurité : un système de supervision des événements journalisés devra être mis en place pour « détecter une éventuelle compromission et de réagir le plus tôt possible ».

- Sauvegarder hors-ligne les données et les applications critiques : les sauvegardes effectuées doivent être réalisées en étant déconnectées du système d’information « pour prévenir leur chiffrement », et des solutions de stockage à froid (disques durs externes, bandes magnétiques) peuvent être utilisées afin de « protéger les sauvegardes d’une infection des systèmes et de conserver les données critiques à la reprise d’activité ».

- Établir une liste priorisée des services numériques critiques de l’entité : l’ANSSI conseille de réaliser un inventaire des services numériques d’une organisation en les listant par type de sensibilité, et d’identifier les dépendances vis-à-vis des prestataires externes.

- S’assurer de l’existence d’un dispositif de gestion de crise adapté à une cyberattaque : les entreprises doivent déterminer les contacts d’urgence et établir un plan de réponse adapté à la gestion des cyberattaques.

Alexandra Patard / 2 mars 2022.