Article intéressant. Qui peut être élargi à de nombreuses lois et réglementations.

J’écrivais dans un article de recherche « La naissance de la fonction risk manager », revue Management & Avenir, n°55, juillet-août 2012 : « A l’origine de la création de la FRM, les lois et les réglementations, par leur contenu peu structurant – la LSF ne définit explicitement ni périmètre, ni référencement utilisable, ni démarche concrète de mise en oeuvre du rapport sur le contrôle interne, ni sanction en cas de manquement. Il faudra attendre 2006 et la publication de deux recommandations de l’AMF pour mieux cerner l’obligation faite aux entreprises – ont induit des logiques de sur-action et de sur-référence à des procédures. » Dans l’article « Principe de précaution » de l’Encyclopédia Universalis est écrit : « l’application du principe de précaution encadrée par des normes dont le contenu est déterminé après coup selon le contexte est à l’origine des mêmes dérives. »

« Le risque est un travail d’évangélisation. » Cette phrase n’est pas de moi mais de Benoît Vraie. C’est sur cette citation qui m’amuse et correspond bien à mon état d’esprit que je démarre mon blog pour une nouvelle année universitaire. Celui-ci a effet pour objectif de partager des connaissances sur les thèmes du risque, de la gestion des risques, de la Fonction Risk Manager (FRM).

Les sujets que recouvre l’actualité de ces trois thèmes sont nombreux et divers.

Je commencerai l’année avec un panorama de risques dont le moins que l’on plus dire est qu’ils sont divers – comme une liste à la Prévert -. Vous pourrez mieux les connaître et mobiliser la grille d’identification qui m’est chère : les nommer / identifier leurs causes et conséquences / les qualifier – Nouveaux ? Potentiels ou avérés ? Subjectifs ? Amplifiés par le régulateur-législateur et/ou les médias ? Transversaux ? Autant d’éléments qui permettent de les identifier pour mieux les gérer. Pour approfondir cette grille de lecture, voir dans l’ouvrage « Risk management. Organisation et positionnement de la fonction Risk Manager. Méthodes de gestion des risques. », Ch1. Définition des notions mobilisées et contextualisation de la Fonction Risk Manager.

Les deux contenus de septembre et début octobre porteront sur le Risque Géopolitique.

Le premier article traite du Risque Géopolitique ; il est l’occasion de revenir en préambule sur les différences entre risques avérés et risques potentiels et risque et incertitude.

Le deuxième montre comment le Risque Géopolitique est l’une des causes du Risque de Supply-chain, illustrant ainsi la notion de transversalité du risque nécessitant la mise en place d’une démarche de gestion des risques globale et transversale de type ERM et la création d’une FRM au rôle d’architecte de celle-ci dans l’organisation. Pour approfondir la démarche ERM et la FRM, voir dans l’ouvrage « Risk management. Organisation et positionnement de la fonction Risk Manager. Méthodes de gestion des risques. », Ch.4 Méthodes, démarches et outils des Risk Managers, Ch.5 Place des Risk Managers dans l’organisation, Ch. 6 Compétences des Risk Managers.

Risque Géopolitique, quelle place dans les préoccupations des entreprises ?

Le Risque Géopolitique n’est pas nommé de cette façon dans les typologies de risques ou les baromètres. Il apparaît dans l’ancienne typologie de l’AMRAE dans la catégorie des Risques Stratégiques et Externes / sous-catégorie Pays et Macroéconomie / rubriques Politique, Guerre, Terrorisme, GAREAT.

Il est pris en compte dans les préoccupations des entreprises (Baromètre Allianz 2023 – 2 700 répondants / 94 pays / classements Monde et France / par secteur d’activités -)à travers les risques énergétiques et les risques économiques, avec le commentaire suivant : « Il n’est pas surprenant avec la guerre en Ukraine que la Crise énergétique et lesÉvolutions macro-économiques (ex : inflation, programmes d’austérité) fassent leur entrée dans le top 5 des risques cette année (respectivement en 3e et 4e position). »

Pourquoi est-il devenu une variable stratégique de la réflexion organisationnelle des entreprises ?

Le Risque Géopolitique est un risque potentiel.

Dès 1921, Knight distingue le risque avéré (l’agent possède des informations concernant la probabilité de réalisation et les conséquences) du risque potentiel (l’agent ne peut définir la liste des conséquences possibles d’un évènement ou ne peut déterminer la probabilité de réalisation des résultats identifiés comme dans l’assurance avec la loi des grands nombres).

Les risques potentiels sont complexes à évaluer ; ils élargissent le champ d’investigation des entreprises.

En effet, contrairement aux risques avérés :

ils sortent du champ d’investigation des entreprises et du champ de compétences des experts qui n’ont ni la connaissance, ni l’expérience pour répondre à un avenir qu’ils ne connaissent pas ;

leur impact n’est pas encore évalué ; celui-ci est « à tiroirs » intervenant à tous les niveaux.

Sa compréhension mérite de bien faire la distinction entre risque et incertitude (« Aléa auquel on ne peut associer de probabilité objectives. « Knight, 1921).

La vidéo sur ce sujet de Philippe Silberzahn, professeur de stratégie à l’emlyon Business School, revient très clairement sur cette distinction.

Appréhender le retour en force du risque géopolitique

Avec le déclenchement de la guerre en Ukraine, l’année 2022 a été marquée par le grand retour du risque géopolitique sur le sol européen. Pour Coface, spécialiste mondial de l’assurance-crédit, ce conflit replace sur le devant de la scène une typologie de risque qui avait été oubliée.

Êtes-vous d’accord avec l’idée qu’auparavant, les dirigeants devaient gérer du risque, et que c’est la gestion de l’incertitude qui prédomine aujourd’hui ?

Toutes les grandes réalisations humaines ont impliqué des risques d’échec parfois systémiques. L’aviation, le nucléaire, la construction… On n’a de cesse d’essayer de maîtriser le risque car celui qui y parvient est celui qui crée le plus de valeur. Mais ce risque est fait de choses que l’on connaît et d’autres que l’on ignore. Dans le cas de celles que nous avons déjà connues par le passé, nous essayons d’éviter, en cas de répétition, d’être surpris de la même manière que la première fois.

Pour essayer de les maîtriser, nous mettons donc en place des processus, des contrôles, des plans de contingence… Ce qu’on appelle l’incertitude, ce sont des risques qu’on ignore parce qu’ils ne se sont pas encore matérialisés. Notez qu’on peut se demander s’ils sont vraiment nouveaux. La pandémie, le risque géopolitique, ce ne sont pas des nouveautés. Au Moyen-Âge, l’économie était déjà fortement impactée par les guerres et les maladies. Nous pensions cependant que grâce à la science, certains risques avaient disparus ou que nous allions pouvoir toucher les dividendes de la paix à long-terme.

Comment expliquer l’instabilité actuelle ?

Nous nous sommes probablement trompés en pensant que tous les pays allaient se ranger derrière le modèle de l’économie de marché associé à la démocratie. Aujourd’hui, le multilatéralisme est battu en brèche et nous assistons au grand retour du risque politique et à une montée en puissance du risque social. Prenons l’exemple des Etats-Unis : nous sommes passés d’une démocratie qui semblait stable à la prise d’assaut du capitole. La fréquence des crises nous rappelle à une forme de vulnérabilité liée à l’incapacité de les prévoir. Certains avaient anticipé le risque d’une pandémie avec un virus provenant d’une souche animale mais cela ne nous a pas beaucoup avancés, puisqu’on ne savait pas comment le maîtriser.

Quels sont les risques les mieux pris en compte par les entreprises et ceux qui, au contraire, ne le sont pas ?

Conquérir un marché international demande des investissements importants. Si la pérennité de ces investissements n’est pas garantie, il faut y réfléchir à deux fois. Cette équation est plutôt bien prise en compte par les entreprises, même si cela ne veut pas dire que l’on ne peut pas se tromper ! Globalement nous avions peu anticipé le fait que le monde devienne multipolaire et que de nouvelles barrières réglementaires et juridiques se créent, entre les USA et la Chine par exemple. Il faut désormais reconnaître ce monde nouveau et les fractures qui s’y créent.

Quelles conséquences cela peut-il avoir sur les entreprises ?

On ne sait jamais à quel moment va s’opérer la bascule entre stabilité et crise. Dans ce contexte, il est très difficile pour les entreprises de se projeter : elles ne peuvent plus se limiter à prévoir un seul plan parce qu’à tous les coups, celui-ci va être faux. Chez Coface, nous avions présenté un plan stratégique pour 4 années en février 2020 et 15 jours plus tard, toute la planète était confinée. L’autre spécificité, c’est qu’en temps de crise, tout repose sur la psychologie et la décision humaine qui est, par nature, peu rationnelle. Il ne faut pas être imprudent et faire des paris trop importants dans un sens ou dans un autre, parce qu’on a toutes les chances de se tromper. Pour ne pas être pris au dépourvu, les leaders doivent préparer des scenarii multiples, imaginer ce qui pourrait se passer et se demander comment réagir. Nous avons moins le droit de nous laisser surprendre.

Comment peut-on se préparer pour ne plus être surpris, justement ?

Je pose la vision d’un orchestre symphonique classique : le maestro connaît la partition par cœur. Chacun de ses musiciens a été formé dans la meilleure école et joue avec le meilleur instrument dans des conditions acoustiques parfaites. Dans la vraie vie, cela n’existe pas : il y a toujours quelqu’un qui tousse dans la salle, peut-être même le musicien ! Le quotidien est plus proche d’un exercice de jazz que d’un concert de musique classique : on essaye de créer en prenant en compte l’imprévu. L’entraînement permet d’avoir des routines, des réflexes, des points de repère et de ne pas se laisser désarçonner à la moindre difficulté.

Quels sont les outils sur lesquels les entreprises peuvent s’appuyer ?

Il faut avoir des outils de contrôle qui modélisent et encadrent les variations tout en nous permettant d’être agile : le Lean six sigma, la conformité, la digitalisation, le process management, la planification stratégique… Leur principal défaut est qu’ils nous projettent dans l’avenir en utilisant une vision du passé. C’est comme si, lorsque vous prenez votre voiture, vous ne regardiez que dans le rétroviseur. Ils sont indispensables mais pas suffisants !

Comment l’organisation peut-elle s’adapter ?

En période de crise, le modèle pyramidal fonctionne mal. Le leader est trop contraint dans sa pensée, trop lent dans la prise de décision. Prenons le cas de Coface. Nous sommes présents dans une centaine de pays. Quand le Covid est arrivé, les conditions de marché étaient très différentes d’un pays à l’autre : certaines économies souffraient, d’autres s’en sortaient très bien. Il n’était pas donc possible de prendre une décision unilatérale qui fonctionne pour tout le monde. La réponse a été de laisser de la marge au local pour s’adapter aux circonstances du terrain. L’improvisation constructive est plus utile que la centralisation rigide dans la prise de décision. Le leader doit prendre le risque de perdre le contrôle parce que c’est la meilleure façon de le regagner.

Peut-on se préparer à des risques qu’on ne connaît pas encore ?

Il est impossible de prévoir la prochaine crise. Ce qui est certain, c’est que ceux qui s’y seront préparé s’en sortiront mieux que les autres. Pour cela, il faut faire des exercices, travailler la souplesse, l’agilité de l’entreprise, être capable de tester et d’essayer. De ce point de vue, la culture d’entreprise est particulièrement importante car elle détermine les actions à venir. En cas de difficulté, tout le monde connaît et partage les grands principes à respecter.

Xavier Durand, Directeur général, Coface. Publié le 23 mai 2023. Les Echos.

Je vous ai proposé il y a deux semaines une contextualisation du risque climatique qui conduit à s’interroger sur la nouvelle logique de transfert du risque climatique : la réticence des compagnies d’assurances à assurer le risque climatique rend en effet nécessaire la mise en place d’une démarche de gestion des risques par les entreprises.

📌 Plus la rubrique lire et relire sur ce sujet :

Dans l’ouvrage « RISK MANAGEMENT. ORGANISATION ET POSITIONNEMENT DE LA FONCTION RISK MANAGER. METHODES DE GESTION DES RISQUES. »,

CH I Définition des notions mobilisées et contextualisation de la Fonction Risk Manager, Amplificateur de risque 1 : le régulateur, législateur, p. 53-65.

☂ Aujourd’hui : des éléments de réflexion, à partir de trois articles, sur la prise en charge du risque climatique par les assurances et la question de son assurabilité (6 juillet 2023). Les deux premiers présentent la mission sur l’assurabilité des risques climatiques lancée par le gouvernement : Pourquoi faire ? Qui y participent ? Quels attendus ? Le troisième, plus analytique, analyse la notion d’assurabilité du risque climatique.

👉 Dans deux semaines, un article et un rapport à lire pour lui préférer ou a minima lui adjoindre un changement de paradigme et la mise en œuvre orchestrée par un Risk Manager corporate d’une démarche de gestion du risque climatique (21 juillet 2023).

Bruno Le Maire et Christophe Béchu lancent une mission sur l’assurabilité des risques climatiques

Bruno Le Maire et Christophe Béchu lancent une mission sur l’assurabilité des risques climatiques, chargée de faire des propositions pour garantir la soutenabilité du régime d’indemnisation des catastrophes naturelles et renforcer le rôle du système assurantiel dans la prévention, l’atténuation et l’adaptation face au dérèglement climatique.

Bruno le Maire, ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique, et Christophe Béchu, ministre de la Transition écologique et de la Cohésion des territoires, annoncent le lancement d’une mission chargée d’élaborer un état des lieux et des recommandations sur l’évolution du système assurantiel français face aux enjeux posés par le dérèglement climatique. Cette mission s’inscrit dans le cadre des travaux de planification écologique conduits sous l’autorité de la Première ministre.

L’augmentation de l’intensité et de la fréquence des évènements climatiques en France métropolitaine et dans les Outre-mer se traduit par une hausse importante et durable des coûts d’indemnisation des pertes matérielles, agricoles et d’exploitation, lesquels pourraient représenter 70 milliards d’euros de coûts additionnels au cours des trois prochaines décennies.

Cette dynamique de coûts implique de réfléchir aux efforts de prévention additionnels à réaliser et aux moyens de garantir à l’avenir l’assurabilité des particuliers, entreprises, collectivités territoriales et des écosystèmes dans les territoires fortement exposés aux risques climatiques.

Dans ce contexte, les ministres ont confié une mission visant à élaborer des recommandations sur les enjeux et évolutions du système assurantiel français face aux risques climatiques à trois personnalités reconnues :

Thierry Langreney, président de l’association environnementale Ateliers du futur, est l’ancien directeur général adjoint de Crédit agricole Assurances et directeur général de sa filiale d’assurances de dommages Pacifica ;

Gonéri Le Cozannet, ingénieur et titulaire d’un doctorat en géographie, travaille au Bureau de Recherches Géologiques et Minières (BRGM) en tant qu’expert spécialisé sur les risques côtiers et le changement climatique. Il a contribué au 6ème rapport d’évaluation du GIEC (Groupe d’experts Intergouvernemental sur l’Evolution du Climat) sur les impacts, l’adaptation et la vulnérabilité au changement climatique en Europe et en Méditerranée ;

Myriam Mérad, directrice de recherche au CNRS rattachée au laboratoire d’analyse et de modélisation de systèmes d’aide à la décision de l’Université Paris Dauphine. Experte des enjeux de gestion sociétale des risques majeurs, elle préside notamment le conseil scientifique de l’association française pour la prévention des catastrophes naturelles et technologiques.

Les travaux de cette mission porteront en particulier sur trois axes :

Les moyens permettant d’assurer la soutenabilité du régime français d’indemnisation des catastrophes naturelles, qui est un outil clé de résilience ;

Le renforcement du rôle du système assurantiel dans le financement de la prévention et de l’adaptation face au dérèglement climatique, et une amélioration de l’articulation avec les interventions publiques existantes en la matière ;

L’analyse de la contribution du cadre prudentiel et de la politique de souscription des assureurs à l’atténuation du changement climatique, et les recommandations permettant d’en accroître la portée.

En lien et avec l’appui de la direction générale du Trésor et de la Caisse centrale de réassurance, cette mission analysera la pertinence de nos outils actuels d’indemnisation et de prévention des risques climatiques, et le rôle du système assurantiel dans le contexte d’adaptation au changement climatique des territoires de France métropolitaine et d’outre-mer. La mission s’appuiera aussi sur l’expertise des services et opérateurs du ministère de la Transition écologique et de la cohésion des territoires, notamment l’observatoire national des effets du réchauffement climatique (ONERC), la direction générale de la prévention des risques (DGPR), le BRGM et Météo France.

La mission formulera ses recommandations aux ministres d’ici décembre 2023.

Une concertation large des acteurs concernés – assureurs, réassureurs, organismes de recherche, élus et représentants de la société civile – sera menée dans le cadre de cette mission.

A l’occasion d’un déplacement en Guadeloupe et en Martinique au cours duquel Bruno Le Maire a évoqué les enjeux d’assurabilité dans les territoires ultra-marins face au dérèglement climatique, le ministre a déclaré que « les évènements climatiques extrêmes – tempêtes, inondations, cyclones, sécheresses – se multiplient et augmentent en intensité. Ces évènements posent dès aujourd’hui la question de l’assurabilité de nombreux territoires, en Outre-mer comme en métropole. C’est pourquoi j’ai demandé à trois experts de l’assurance et de l’adaptation au changement climatique de réaliser un état des lieux actualisé et de faire des recommandations pour renforcer, en lien avec le système assurantiel, nos moyens d’action et de prévention face à ces risques ».

Selon Christophe Béchu : « La trajectoire d’adaptation de notre pays au changement climatique que j’ai présenté le 23 mai dernier, implique de déployer dès aujourd’hui les politiques publiques qui permettront de mieux prévenir les risques environnementaux. Cette mission contribuera à la réflexion engagée par le gouvernement sur la stratégie d’adaptation de la France, en précisant le rôle indispensable des acteurs du système assurantiel, tant en termes d’indemnisation que de prévention des risques climatiques ».

Ecologie.gouv.fr. Vendredi 26 mai 2023

Le gouvernement lance une mission sur l’assurabilité des risques climatiques

Bruno Le Maire, ministre de l’Economie, et Christophe Béchu, ministre de la Transition écologique, ont annoncé vendredi le lancement d’une mission chargée d’élaborer un état des lieux et des recommandations sur l’évolution du régime d’assurance des catastrophes naturelles.

Sécheresse, grêle, ouragans… Face à la multiplication des événements climatiques, le gouvernement veut revoir le régime d’assurance des catastrophes naturelles, le fameux régime « Cat Nat ».

Bruno le Maire, ministre de l’Economie, et Christophe Béchu, ministre de la Transition écologique, ont annoncé vendredi le lancement d’une mission chargée d’élaborer un état des lieux et des recommandations sur l’évolution du système assurantiel français face aux enjeux posés par le dérèglement climatique.

« Les évènements climatiques extrêmes – tempêtes, inondations, cyclones, sécheresses – se multiplient et augmentent en intensité, a déclaré Bruno Le Maire. Ces évènements posent dès aujourd’hui la question de l’assurabilité de nombreux territoires, en Outre-mer comme en métropole ».

« La trajectoire d’adaptation de notre pays au changement climatique […] implique de déployer dès aujourd’hui les politiques publiques qui permettront de mieux prévenir les risques environnementaux », a ajouté Christophe Béchu.

Personnalités reconnues

Cette mission sera confiée à trois personnalités reconnues : Thierry Langreney, président de l’association environnementale Ateliers du futur, et ancien directeur général adjoint de Crédit agricole Assurances, Gonéri Le Cozannet, expert spécialisé sur les risques côtiers et le changement climatique au Bureau de Recherches Géologiques et Minières (BRGM), et Myriam Mérad, directrice de recherche au CNRS rattachée au laboratoire d’analyse et de modélisation de systèmes d’aide à la décision de l’Université Paris Dauphine.

Ces trois personnalités vont mener une large concertation des acteurs concernés : assureurs, réassureurs, organismes de recherche, élus et représentants de la société civile.

La mission formulera ses recommandations aux ministres d’ici décembre 2023. Celles-ci porteront sur trois axes : les moyens permettant d’assurer la soutenabilité du régime français, le renforcement du rôle du système assurantiel, la politique de souscription des assureurs face au changement climatique.

Un régime déficitaire

Avec son régime « Cat Nat », basé sur l’assurance privée et la réassurance publique de la Caisse Centrale de Réassurance (CCR), la France dispose déjà d’un mécanisme efficace. Mais le régime est déficitaire depuis 2015.

Par ailleurs, l’augmentation de l’intensité et de la fréquence des évènements climatiques se traduit par une hausse importante et durable des coûts d’indemnisation des pertes, qui pourraient représenter 70 milliards d’euros de coûts additionnels au cours des trois prochaines décennies, selon les deux ministres.

Proposition de loi

Face au risque de sécheresse, qui concerne 10,4 millions de maisons individuelles en métropole, le gouvernement a adopté cette année une ordonnance qui étend le nombre de communes bénéficiant de l’indemnisation de la sécheresse. Un décret doit encore être publié.

Mais, alors que ce texte se fait attendre, l’opposition veut aller plus loin. Les députés Verts ont déposé une proposition de loi pour élargir l’indemnisation des maisons fissurées, quitte à augmenter la surprime payée par les assurés.

Par Thibaut Madelin. 26 mai 2023. Les Echos

REFLEXION SUR UN « MONDE PAS ASSURABLE »

On prête à un ancien patron d’Axa la maxime « un monde à 4°C n’est pas assurable ». Qu’en penser à l’heure où le gouvernement se penche sur la question ?

Formellement, une assurance est un contrat par lequel une entité (l’assureur) garantit à un bénéficiaire (l’assuré) le paiement d’une certaine somme en cas de matérialisation d’un risque, à la condition que l’assuré lui ait payé une prime pour obtenir cette garantie.

Dans un monde réchauffé de 4°C, il est possible qu’il reste des assurances. Par contre il en restera moins, voire beaucoup beaucoup moins, qu’aujourd’hui. Pourquoi ?

Si l’on « rétropédale », pour qu’un système d’assurance pérenne existe il faut que, « en moyenne », les primes payées chaque année soient supérieures aux dommages assurés (sinon le système assurantiel finit par faire faillite). Il faut donc évaluer le montant des dommages possibles à l’avenir, et pour cela les assureurs utilisent actuellement des séries sur les dommages passés, avec une petite marge de sécurité « pour imprévu ». Dans un monde stable l’avenir ressemble au passé, et cette méthode fonctionne bien.

Mais dans un monde qui se réchauffe rapidement, les conditions climatiques vont devenir de plus en plus volatiles et « hors normes ». Cela signifie que, de plus en plus souvent, les séries passées ne permettront pas d’anticiper ce qui va vraiment se passer.

Dans ce contexte, l’assureur – et son réassureur, qui est « l’assureur des assureurs » – va prendre de plus en plus de tôles, et aura alors le choix entre monter tellement ses prix (pour se couvrir contre des écarts bien plus importants que par le passé) qu’il risque de ne plus avoir de clients, ou alors ne plus traiter le risque et « sortir du marché ».

C’est cette deuxième éventualité qui peut s’interpréter comme un monde « pas assurable ». Evidemment, pendant un temps peut exister une troisième voie : la prise en charge du surplus de risque par l’Etat. C’est ce qui se passe en France avec le régime des catastrophes naturelles. Mais, à nouveau, si ces dernières deviennent fréquentes et massives, même l’Etat ne pourra voler au secours de tout le monde.

Ajoutons à cela qu’un monde à 4°C sera guerrier et totalitaire, et que ce contexte est rarement favorable à des assurances généralisées !

Il y a une deuxième manière d’interpréter ce « pas assurable » : la remise en état physique en cas de dommages aura de moins en moins de sens. Aujourd’hui, avec l’argent de l’assurance on peut faire des travaux racheter un bien qui permettent de se retrouver dans une situation presque identique à avant le sinistre.

Mais avec des moyens énergétiques en décrue (empêchant de reconstruire ou refabriquer facilement), et des actifs naturels non remplaçables (une forêt qui brûle ou une espèce détruite), la remise dans l’état antérieur aura de moins en moins de sens.

C’est une autre manière de comprendre cette maxime : l’assurance permettra juste de mieux répartir la perte collective, non de supprimer cette dernière.

Un post de Muriel Cluny, Déléguée générale ALEARISQUE, intitulé « Une mission ministérielle pour 3 personnalités : Quels sont les enjeux et évolutions du système assurantiel français face aux risques climatiques ? », est à l’origine du thème des semaines à venir.

Je vous propose :

📌Une contextualisation avec une définition du risque climatique, son classement dans les préoccupations des entreprises, une lecture à partir des facteurs mis en évidence dans mes travaux qui explique qu’il soit aujourd’hui une variable stratégique de la réflexion des organisations et enfin la rubrique à lire ou relire sur le blog avec les liens vers des articles précédents (23 juillet 2023).

Cette contextualisation conduit à s’interroger sur la nouvelle logique de transfert du risque climatique : la réticence des compagnies d’assurances à assurer le risque climatique rend nécessaire la mise en place d’une démarche de gestion des risques par les entreprises.

☂ Des éléments de réflexion, à partir de deux articles, sur la prise en charge du risque climatique par les assurances et la question de son assurabilité (7 juillet 2023).

👉 Un article et un rapport à lire pour lui préférer ou a minima lui adjoindre un changement de paradigme et la mise en œuvre orchestrée par un Risk Manager corporate d’une démarche de gestion du risque climatique (21 juillet 2023).

RISQUE CLIMATIQUE : OU EN ETES-VOUS ? 🙈 ? 🙉 ? Plus ? CONTEXTUALISATION

📌 De quoi s’agit-il ?

La Task Force on Climate related Financial Disclosure (TCFD) identifie deux catégories de risques liés au changement climatique.

Les risques physiques :

« Ceux résultant des dommages directement et indirectement causés par les aléas climatiques (sur les actifs de l’entreprise et de sa chaîne d’approvisionnement et plus largement de son écosystème). »

Les risques et opportunités de transitions écologiques :

Les risques sont « ceux induits par la transition vers une économie bas-carbone et portent sur le modèle d’activité et son évolution. »

La TCFD n’oublie pas la dimension positive du risque en identifiant également « les opportunités de développement technologique et d’innovation, d’ouverture à de nouveaux marchés, produits ou services, d’une meilleure résilience de l’entreprise, de développement de nouvelles sources d’énergie, d’optimisation des ressources. »

📌 Quelle place dans les préoccupations des entreprises ?

que les catastrophes naturelles et le changement climatique sont toujours dans le Top Ten. L’année a été marquée par l’ouragan Ian, une des tempêtes les plus puissantes qui aient frappé les États-Unis, mais aussi par des canicules, des sécheresses et des tempêtes hivernales record. Les pertes assurées dépassent les 100 milliards de dollars. Ainsi, ces risques figurent encore aux sept premières places du classement mondial ;

qu’ils sont en baisse tous les deux 〽!

Les catastrophes naturelles (ex : tempêtes, inondations…) préoccupent 19% des entreprises contre 25% en 2022. De la 3ème place à la 6ème place.

Le changement climatique préoccupe 17% des entreprises. De la place 6 à la place 7.

📌 Pourquoi est-il devenu une variable stratégique de la réflexion organisationnelle des entreprises ?

Un risque potentiel d’une ampleur inédite :

il sort du champ d’investigation des entreprises et du champ de compétences des experts qui n’ont ni la connaissance, ni l’expérience pour répondre à un avenir qu’ils ne connaissent pas ;

son impact n’est pas encore évalué ; celui-ci est « à tiroirs » intervenant à tous les niveaux.

Un risque subjectif.

Il existe une perception différente selon les individus.

Un risque que les compagnies d’assurances sont réticentes à assurer, obligeant les entreprises à le gérer elles-mêmes.

Géraldine Dauvergne (17 mai 2023 ; Argus de l’Assurance) titre « Risques naturels : des zones bientôt inassurables ? »

« Certains assureurs refusent désormais de couvrir les biens menacés de manière certaine par les inondations, les submersions marines ou la sécheresse. Et d’autres risques climatiques potentiellement inassurables émergent. L’érosion côtière, dont la destruction de l’immeuble Le Signal, en Gironde, est devenue le symbole, menace ainsi jusqu’à 50 000 logements et 750 entreprises d’ici à 2100. »

Carte d’exposition des formations argileuses au phénomène de mouvement de terrain différentiel consécutif à la sécheresse et à la réhydratation des sols.

En toute discrétion, les assureurs ont cessé de couvrir le syndicat intercommunal Ter’ Bessin, sur la côte normande, contre les risques d’inondation… Ce territoire […]

Un risque amplifié par le régulateur-législateur :

Au niveau européen :

Accords de Paris (2015)

Pacte Vert pour l’Europe (2019)

SFDR (2019)

Règlement Taxonomie verte (2020)

Directive CSRD (2022)

Au niveau national :

Loi relative à la Transition Ecologique par la Croissance Verte (2015)

Loi Energie Climat (2019)

Loi Pacte (2019)

Loi Climat et Résilience (2021)

Arsenal auquel il convient d’ajouter : le reporting financier et extra financier et les normes internationales.

📌 Lire ou relire

Dans l’ouvrage « RISK MANAGEMENT. ORGANISATION ET POSITIONNEMENT DE LA FONCTION RISK MANAGER. METHODES DE GESTION DES RISQUES. »,

CH I Définition des notions mobilisées et contextualisation de la Fonction Risk Manager, Amplificateur de risque 1 : le régulateur, législateur, p. 53-65.

🏆Très heureuse d’avoir partagé avec des agents comptables mes connaissances dans le domaine du RISQUE

🗼 Comment ? Une présentation intitulée « Risque(s), une contextualisation ». Un objectif : apporter des éléments de compréhension / de contextualisation sur la thématique du risque et des risques. Que les agents comptables pourront mobiliser pour mieux appréhender les interventions des deux jours du colloque qui portent, elles, sur des risques ciblés. Risque épidémiologique, risque environnemental, risques psychosociaux, par exemple. Qu’ils pourront mobiliser pour identifier les risques auxquels ils font face : faux ordres de virement…

🗼 En trois points : Qu’est-ce que le risque ? Pourquoi et comment le risque est-il devenu une variable stratégique de la réflexion des organisations ? Comment caractériser le risque ?

🗼 Où ? Eux, à Dijon ; moi, à distance depuis Toulouse

🗼 Quand ? Le 1er juin 2023 ; dans le cadre du Colloque Risques, Responsabilités, Résilience de l’Association des Agents Comptables d’Universités et Etablissements (AACUE)

🗼 Pour qui ? Des agents comptables d’universités et d’établissements concernés par les risques et leur gestion car :

confrontés aux risques dans leur quotidien ;

placés en première ligne face aux nouveaux risques.

Un grand merci à Mr Morales, président de l’AACUE pour cette opportunité. Un grand merci aux agents comptables pour leurs questions.

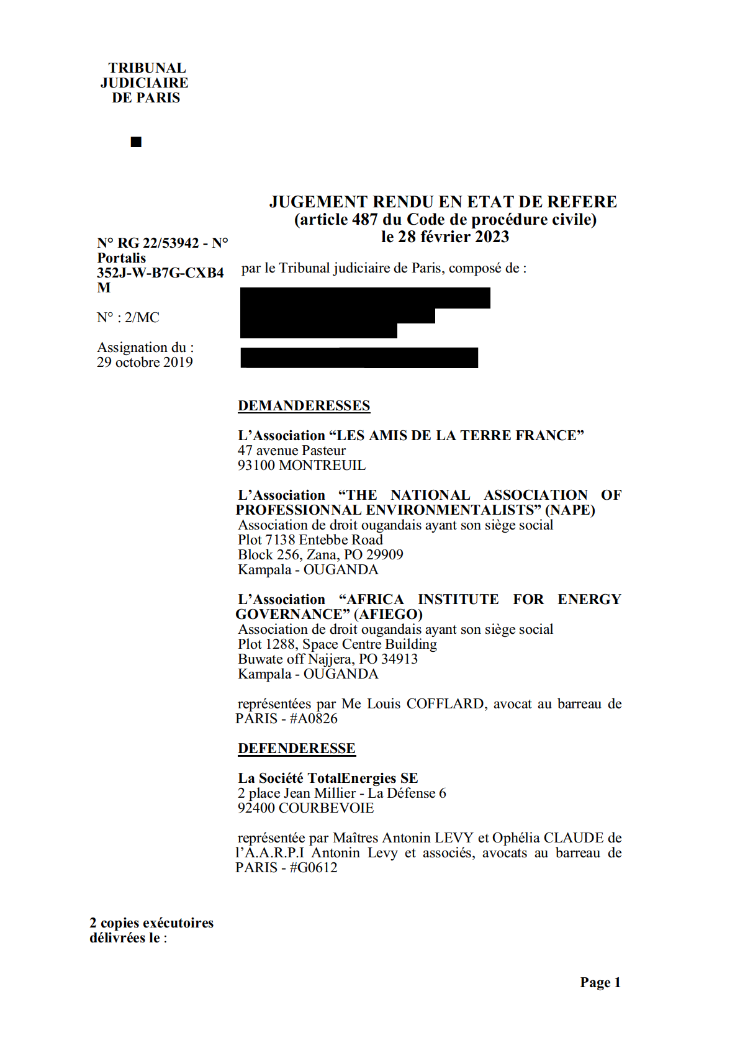

📸 Une illustration et une analyse des insuffisances de la loi à travers l’exemple de TOTALENERGIES à travers deux articles :

Flash : le juge des référés se prononce sur le devoir de vigilance de TotalEnergies

Devoir de vigilance : des vertus du dialogue aux risques de la co-construction

Je vous proposerai début juin pour nous tourner vers l’avenir et clôturer notre séquence sur la loi française sur le devoir de vigilance

📌 Un point sur le texte de la commission des affaires juridiques du Parlement européen dont le vote en plénière est prévu pour le 1er juin.

Illustration et analyse des insuffisances de la loi : TOTALENERGIES

✅ Comme l’écrit très justement J.Ph Riehl sur LI, le devoir de vigilance impose le dialogue entre l’entreprise et ses parties prenantes. Or la décision du juge des référés du tribunal de Paris, rendue le 28 février dernier, apporte des éclaircissements sur les obligations des entreprises en la matière ; ils sont malheureusement encore insuffisants.

✅ Cette décision montre très justement l’ampleur de la tâche qui attend les juges et tous les acteurs du domaine de la vigilance. Si le législateur a ouvert la voie d’un nouveau domaine de responsabilité pour les entreprises, les incertitudes et lacunes restent très, voire trop, nombreuses. Le juge ne pourra pas toutes les combler.

✅ Aucune décision de fond encore rendue / décrets d’application pas publiés / pas de cadre / un premier jugement en référé qui apporte des lumières, encore insuffisantes sur les obligations des entreprises françaises. Ce constat ramène à notre analyse d’un contenu peu structurant des lois françaises dans le domaine de la gestion des risques qui induit des logiques de sur réaction et de sur référence aux procédures. Dans ses conséquences juridiques, il modifie le régime de responsabilité des dirigeants, sans que la sanction soit clairement établie.

Dans une certaine mesure, elles orientent la Fonction Risk Manager vers un rôle qui est d’assurer la légitimité de l’organisation vis-à-vis de son environnement. La seule certitude qu’ont les organisations est que ce serait bien pire si elles ne le faisaient pas.

L’enjeu pour la Fonction Risk Manager dans les grandes entreprises françaises est de cesser d’être une fonction de contrôle ou de l’être moins pour devenir un outil de management, en lien avec le plan stratégique. De passer d’une légitimité institutionnelle à une légitimité économique.

Lire ou relire sur ce sujet qui m’est cher :

Dans l’ouvrage « RISK MANAGEMENT. ORGANISATION ET POSITIONNEMENT DE LA FONCTION RISK MANAGER. METHODES DE GESTION DES RISQUES. », CH I Définition des notions mobilisées et contextualisation de la Fonction Risk Manager, Amplificateur de risque 1 : le régulateur, législateur, p. 53-65.

Sur Cairn Mon article de recherche sur la Aubry C., « La naissance de la fonction ‘risk manager’ en France », Revue Management et Avenir, n°55, septembre, 2012, p14-35.

✅ A LIRE : le commentaire de la décision de justice de la journaliste Olivia Dufour.

FLASH : Le juge des référés se prononce sur le devoir de vigilance de TotalEnergies

La décision du juge des référés du tribunal de Paris était très attendue : c’est la première fois en effet que la justice se prononce sur le tout nouveau devoir de vigilance des entreprises. La demande des associations contre TotalEnergies est rejetée au terme d’une ordonnance soigneusement motivée qui fournit les premières guidelines des procédures à venir dans cette matière nouvelle.

Le juge des référés du tribunal judiciaire de Paris vient de rendre son jugement en référé dans la première affaire relative à l’application par les entreprises de leur nouveau devoir de vigilance. Il s’agit d’une nouvelle obligation créée par la loi n° 2017-399 du 27 mars 2017. Celle-ci a inséré deux articles dans le Code de commerce (L225-102-4 et L225-102-5) aux termes desquels les entreprises d’une taille importante (plus de 5000/10 000 salariés) doivent établir et mettre en œuvre un plan de vigilance relatif à l’activité de la société et de l’ensemble des filiales ou sociétés qu’elles contrôlent. En d’autres termes, ces entreprises doivent identifier et faire en sorte de prévenir les risques d’atteintes graves que leur activité fait courir aux droits humains, aux libertés fondamentales, à la santé et la sécurité des personnes ainsi qu’à l’environnement. Le plan comprend une cartographie de ces risques, des procédures d’évaluation régulière, des actions d’atténuation, un dispositif d’alerte et un mécanisme de suivi.

Le juge parisien était saisi par plusieurs associations dont les Amis de la terre à l’encontre de TotalEnergies concernant un important projet en Ouganda de 10 milliards de dollars au lac Albert (Projet Tilenga, forage de 426 puits de pétrole dont certains dans un parc naturel) et le projet associé East Africa Crude Oil Projet (Eacop) : un oléoduc de 1443 km traversant la Tanzanie jusqu’au port de Tanga. Les associations dénoncent d’immenses risques environnementaux et climatiques, tandis que TotalEnergies assure qu’il a rempli toutes ses obligations de préservation de la nature et de relogement des populations.

Nous avions rendu compte de l’audience au cours de laquelle le tribunal avait souhaité être éclairé sur le devoir de vigilance par trois universitaires, invités en qualité d’amici curiae, le 27 octobre dernier (lire notre article ici).

L’ordonnance de référé rejette les demandes des associations dans une décision soigneusement argumentée qui éclaire sur le devoir de vigilance mais aussi sur le rôle du juge des référés dans ces toutes nouvelles procédures.

Nous publions ci-dessous le texte intégral de la décision prononcée ce mardi 28 février.

28/03/2023. Par Olivia Dufour. Journaliste

✅ A LIRE : les observations sur les ordonnances du TJ de Paris du 28 février 2023 par Stephanie Smatt Pinelli (Directrice Juridique Contentieux Groupe) & Yann Guilbaud (Directeur Juridique Groupe).

Devoir de vigilance : des vertus du dialogue aux risques de la co-construction

Aux termes de deux ordonnances très attendues rendues le 28 février 2023 (dont la motivation est identique), le Tribunal Judiciaire de Paris statuant en référé s’est prononcé pour la première fois sur l’application de la loi du 27 mars 2017 relative au devoir de vigilance des entreprises multinationales, dans le cadre d’une affaire opposant plusieurs ONG à TotalEnergies.

Pour mémoire, le Tribunal avait été saisi en 2019 par plusieurs ONG françaises et ougandaises à l’encontre de Total Energies concernant la construction de deux projets majeurs en Ouganda (le forage Tilenga) et en Tanzanie (le projet EACOP – East African Crude Oil Pipeline), dont elles allèguent les risques graves d’atteintes à l’environnement, au climat et aux droits humains portant atteinte à la loi relative au devoir de vigilance. Dans le prolongement d’une mise en demeure adressé au Groupe pétrolier, les ONG sollicitaient du Tribunal qu’il enjoigne à Total Energies de se mettre en conformité avec les termes de la loi de 2017 « eu égard tant aux insuffisances de son plan que de sa mise en œuvre effective ainsi que de sa publication » d’une part, et d’autre part, de suspendre la construction des projets litigieux, dans l’attente de l’octroi d’une « juste et préalable » compensation des populations expropriées. Avant de défendre la qualité et l’effectivité de son plan de vigilance et relever les limites des pouvoirs du juge des référés saisi, la société défenderesse soulevait l’irrecevabilité de l’action faute d’intérêt à agir et de qualité à défendre des associations, et des demandes portées à l’encontre de son plan publié en 2018 aujourd’hui dépourvues d’objet du fait de l’édiction de plans postérieurs pour lesquels le préalable de mise en demeure n’avait pas été respecté.

Suivant une motivation dont on peut saluer la rédaction, le Tribunal juge logiquement irrecevables les demandes formées par les ONG au motif principal de l’absence de concordance entre les termes de la mise en demeure adressée en mai 2019 et de l’assignation, outre l’existence de griefs formulés postérieurement n’ayant pas pu faire l’objet d’un dialogue entre l’entreprise et les ONG, ne statuant de ce ne fait pas sur le fond des demandes des ONG dont il juge qu’elles relèvent de la compétence du juge du fond. Néanmoins, ces ordonnances apportent un éclairage sur l’interprétation judiciaire de la notion de RSE et des pouvoirs du juge en matière d’application de la loi relative au devoir de vigilance. Elles apportent par ailleurs des indications sur les contours du devoir de vigilance des entreprises notamment quant au mode opératoire de l’élaboration du plan de vigilance dont le juge estime qu’il doit être « co-construit » entre les parties prenantes de l’entreprise et l’entreprise, interprétation dont on verra qu’elle ouvrira vraisemblablement, si elle devait être confirmée, la voie à de nombreux questionnements et débats sur l’étendue, les modalités et les effets de cette co-construction. Un autre apport important de ces ordonnances consiste dans l’incitation faite par le Tribunal de recourir aux modes alternatifs de résolution des litiges en matière de devoir de vigilance.

Pour introduire sa décision, le Tribunal donne une définition de la RSE en ces termes : « un concept selon lequel les entreprises intègrent les préoccupations sociales, environnementales et économiques dans leurs activités et dans leurs interactions avec les parties prenantes, initialement à partir d’une démarche volontaire progressivement complémentée par un cadre légal et règlementaire visant à mieux encadrer les mesures déployées et à l’évaluation de leur efficacité». On y retrouve le glissement déjà beaucoup commenté entre la démarche volontaire (telle que relevant des premières applications législatives de la RSE telles que la loi NRE puis la loi Pacte) et le devoir dans ce qu’il a de plus contraignant.

Le Tribunal évoque par ailleurs la prolifération des législations nationales, amorcée par la France, pionnière en matière de vigilance, visant à la mise en œuvre des principes des Nations Unies et de l’OCDE sur de respect des droits humains et la coopération et le développement économique. Il en rappelle la portée extraterritoriale, faisant ainsi implicitement référence au projet de directive sur la diligence européenne qui prévoit de la consacrer expressément.

Le Tribunal rappelle ensuite les dispositions des article L 225-102-4 et 5 avant d’en dénoncer – à juste titre – le caractère insuffisamment précis et de rappeler l’impérieuse nécessité que soit publié un décret d’application. Il souligne ainsi notamment le caractère « général» des mesures de vigilance prévues par le texte, l’absence de « nomenclature ou de classification des devoirs de vigilance s’imposant aux entreprises concernées » mais aussi de « modus operandi, de schéma directeur ; d’indicateurs de suivi, d’instruments de mesure devant présider à l’élaboration, à la mise en œuvre et à l’évaluation par l’entreprise des mesures générales de vigilance pesant sur elle (…) » ou encore – faisant référence aux mécanismes de la conformité issus de la loi Sapin II – d’un « organisme de contrôle indépendant, ou moniteur, ou indicateurs de performance (…) pour évaluer ex-ante le plan de vigilance adopté par l’entreprise ou pour vérifier la réalité de l’exécution de ce post ex-post». Sur ce dernier point, le Tribunal semble ici encore faire appel à l’intervention du régulateur, cette fois-ci européen, dont on sait qu’il envisage la création d’une autorité de contrôle à l’instar de l’Office fédéral de l’économie et du contrôle des exportations chargé de l’application de la loi allemande sur le devoir de diligence des entreprises dans les chaines d’approvisionnement (« Lieferkettensorgfaltspflichtengesetz »), entrée en vigueur le 1er janvier 2023.

Le constat du Tribunal de l’imprécision de la loi est partagé. Elle est source d’une grande insécurité juridique pour les entreprises qui ne disposent pas de référentiels précis leur permettant de déterminer avec certitude l’étendue de l’obligation de vigilance qui pèse sur elles et les modalités de sa mise en œuvre. Les ordonnances du 28 février 2023 n’y répondent pas mais ont le mérite de rappeler la nécessité d’une intervention normative, à défaut de quoi le Juge ne pourra pas trancher les litiges qui lui sont soumis, sauf à se substituer – a posteriori – au législateur pour déterminer l’étendue de la responsabilité de l’entreprise, le cas échéant, ce qui n’est pas son rôle.

A la suite de ce constat, le Tribunal porte une attention particulière au mode opératoire de l’élaboration du plan et se livre à ce sujet à une interprétation extensive des intentions du législateur dont il relève qu’il aurait « expressément manifesté son intention de voir ce plan de vigilance élaboré dans le cadre d’une co-construction et d’un dialogue entre parties prenantes de l’entreprise et l’entreprise ». Le Tribunal voit dans cette co-construction et la pluralité des points de vue qu’il implique la garantie d’une « meilleure définition du périmètre de vigilance » d’une part et, d’autre part, celle d’une réduction considérable « des risques de contentieux mettant en cause la pertinence du plan si celui-ci a été défini et validé avec les parties prenantes ». Si ces ambitions sont nobles pour éviter l’activisme judiciaire, et si une coopération est indispensable pour réduire ces risques, la co-construction préconisée par le juge des référés va vraisemblablement poser une série de questions et de difficultés pratiques dans sa mise en œuvre et juridiques dans ses effets, notamment en termes responsabilité respective des parties prenantes et de l’entreprise en cas de désaccord sur les termes du plan. En effet, si celle-ci implique une approbation de tous les intervenants, quel serait alors leur part de responsabilité respective en cas d’échec de l’élaboration du plan ou de lacunes dans son contenu ? Comment, en pratique, gérer le désaccord, celui-ci pouvant intervenir à deux niveaux : entre les différentes parties prenantes entre elles d’une part, ou entre les parties prenantes et l’entreprise de l’autre, et faire converger les points de vue notamment sur ce qui concerne le périmètre de vigilance dont on sait qu’il est précisément le nœud du problème ?

Prenons l’exemple de mesures proposées par une partie prenante jugées « déraisonnables » ou disproportionnées par l’entreprise qui conduirait à une situation de blocage dans l’élaboration du plan, l’entreprise pourrait-elle en être tenue pour responsable ? Le cas échéant, cela reviendrait à considérer que l’entreprise est réduite à agir sous la contrainte, voire que les parties prenantes deviennent in fine les seules rédactrices du plan sans toutefois en assumer la responsabilité.

Au cas présent, et sans préjuger du bienfondé des demandes des ONG, aurait-il appartenu au juge du fond, d’établir dans son jugement la liste desdites mesures sur la base des suggestions des demanderesses (à savoir, parmi d’autres mesures, une réaffectation de la géographie du projet, une modification de l’ensemble des installations des sites concernées, la livraison de nourriture en quantité suffisante aux populations avoisinantes jusqu’18 mois après le versement de la compensation etc.)? A suivre la lettre de la loi, rien n’est moins sûr. En tout état de cause, en serait-il compétent à la fois du point de vue judiciaire et technique ? Ici encore cela est discutable. En tout état de cause, des prérogatives aussi élargies ne paraissent pas souhaitables et doivent être circonscrites à une injonction faite à l’entreprise récalcitrante, le cas échéant, de mettre en œuvre des mesures de vigilance raisonnables, la charge et la responsabilité de les définir, de les déployer et de les assumer lui appartenant en priorité. Si le dialogue est essentiel en la matière et une coopération effectivement souhaitable pour limiter les contentieux, encore faut-il que l’entreprise reste maîtresse de son plan et assume seule les conséquences de ses éventuels manquements.

C’est ici que l’incitation du Tribunal à recourir aux modes alternatifs de règlement des litiges prend tout son sens. En effet, si le juge consacre le mécanisme de la mise en demeure préalable à sa saisine, dont il juge qu’elle a vocation à « instituer une phase obligatoire de dialogue et d’échange amiable au cours de laquelle la société pourra répondre aux critiques formulées à l’encontre de son plan de vigilance et lui apporter les modifications nécessaires », son intention semble s’orienter vers l’instauration du recours à la médiation dès le processus collaboratif d’élaboration du plan, recours que dans le cadre de la procédure objet de cette Tribune les demanderesses ont systématiquement refusé.

9 mars 2023 / Le Monde du Droit / Stephanie Smatt Pinelli (Directrice Juridique Contentieux Groupe) & Yann Guilbaud (Directeur Juridique Groupe)

✅ Un bilan plutôt mitigé de la loi française sur le droit de vigilance en 15 minutes d’écoute.

Je vous proposerai dans quinze jours :

📸 Une illustration des insuffisances de la loi à travers l’exemple de TOTAL (18 mai 2023).

👉 Pour nous tourner vers l’avenir et clôturer notre séquence sur la loi française sur le devoir de vigilance un point sur le texte de la commission des affaires juridiques du Parlement européen dont le vote en plénière est prévu pour le 1er juin.

Un bilan plutôt mitigé de la loi française sur le droit de vigilance en 15 minutes

La loi sur le devoir de vigilance est une illustration parfaite de la notion d’amplification et du mécanisme de coercition. En effet, si le législateur a ouvert la voie d’un nouveau domaine de responsabilité pour les entreprises, les incertitudes et lacunes restent très, voire trop, nombreuses. Elle place les entreprises françaises dans l’incertitude juridique. Le cadre manque.

A écouter le podcast de Charlotte Michon en cliquant sur le titre ci-dessous.

« La loi du 27 mars 2017 sur le devoir de vigilance a créé une nouvelle obligation pour les grandes entreprises françaises de mettre en place une démarche effective pour identifier et gérer les risques d’avoir des impacts négatifs sur les droits humains et l’environnement, ces impacts pouvant être causés par les entreprises elles-mêmes, par leurs filiales contrôlées ou par leurs sous-traitants et fournisseurs avec lesquels il existe une relation commerciale établie.

6 ans après l’adoption de cette loi pionnière en Europe, Charlotte Michon et son invité le député Dominique Potier, rapporteur de cette loi à l’Assemblée Nationale, évoquent son bilan, et les enjeux liés à la future directive européenne sur le devoir de vigilance, qui devrait être adoptée courant 2023. Le monde de la finance et des banques sera-t-il intégré dans le périmètre de la directive ? La responsabilité des entreprises va-t-elle se limiter à la phase « amont » de la fabrication des biens et des services, ou également s’étendre à leur commercialisation et leur destination en aval ? Quelle sera la nature, le statut juridique et les fonctions de l’autorité administrative chargée d’accompagner les entreprises dans le cadre de la mise en œuvre de leur devoir de vigilance ? Tels sont notamment les points qui retiendront l’attention dans les débats à venir. »

Vous, professionnels et étudiants, qui souhaitez découvrir ou approfondir vos connaissances sur le Risk Management et la Fonction Risk Manager. Vous, étudiants, qui commencez vos révisions pour les partiels et qui allez partir en stage : un ouvrage récent (juin 2022) disponible « RISK MANAGEMENT. ORGANISATION ET POSITIONNEMENT DE LA FONCTION RISK MANAGER. METHODES DE GESTION DES RISQUES. »

🏁 Il est disponible depuis le 9 juin 2022 / Sur le site de Gereso Editions, collection Management https://lnkd.in/e_6NhrdS / Sur les sites de la FNAC, AMAZON…

🎯 Il s’agit de : ✅ La 2ème édition de notre ouvrage 📖 « La Fonction Risk Manager. Organisation, Méthodes et Positionnement » / paru chez Gereso Editions / en 2019 / labellisé FNEGE dans la catégorie Manuel en 2020 ✅ Avec un titre plus « large » / La Fonction Risk Manager / La démarche de Gestion des Risques ✅ Avec des ajouts : 👉 Une nouvelle période d’analyse / de 2019 à aujourd’hui 👉 L’intégration des nouveaux enjeux : · la loi sur le devoir de vigilance · le risque éthique et le risque de réputation · le risque cyber, le risque de fraude et leur gestion · le rôle du Risk Manager face à la crise sanitaire du Covid 19 👉 De nouveaux exemples

👓 Pour ceux qui découvrent notre ouvrage, vous y trouverez : ✅ Un panorama complet de votre fonction (activité, place dans l’organisation, compétences), de la démarche de gestion des risques et de ses outils ✅ Des préconisations pour faire évoluer la fonction ✅ Une double approche académique et de terrain, au niveau du contenu, de nos parcours professionnels, des personnalités qui nous ont fait l’honneur de rédiger la préface et la postface.

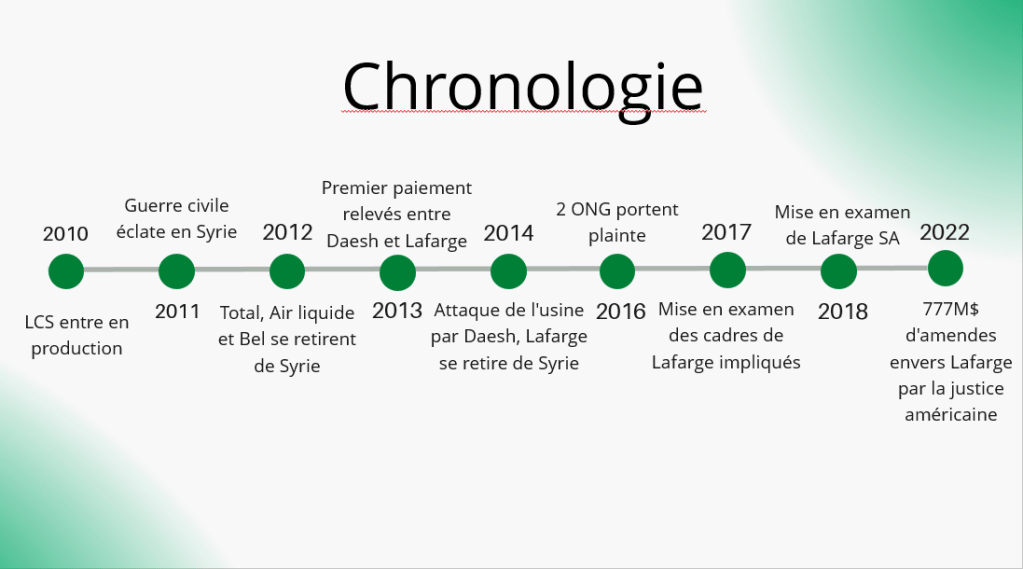

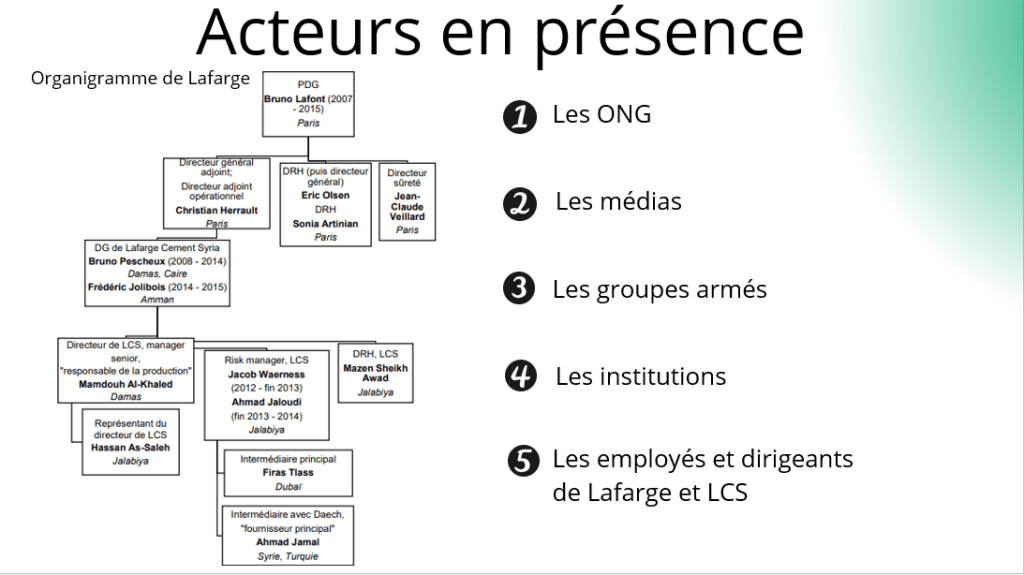

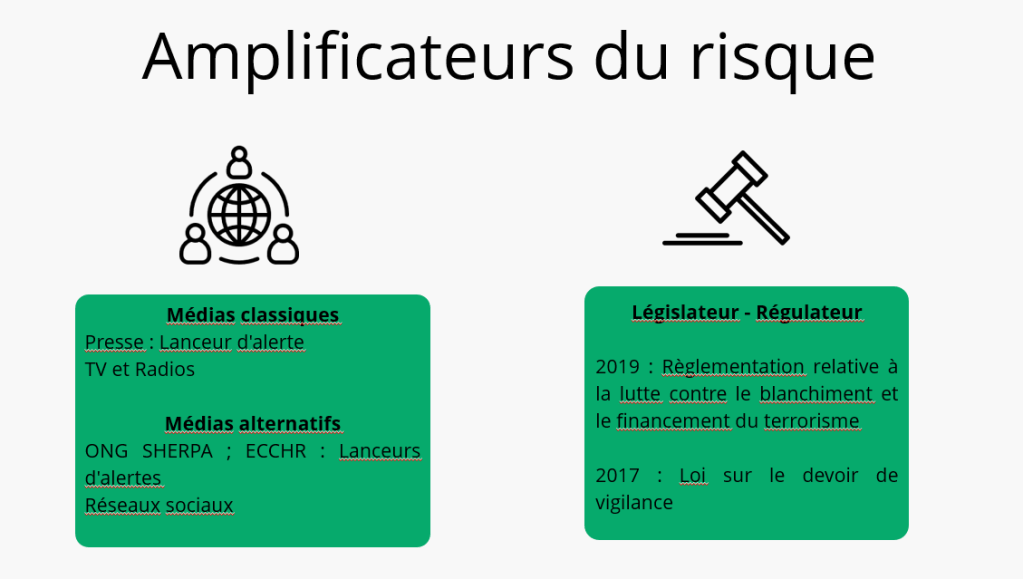

Pour tous ceux qui pensent encore que la démarche de gestion des risques n’est pas créatrice de valeur, un retour sur « l’affaire » Lafarge.

Voici plusieurs années que je me réfère à « l’affaire » Lafarge sur mon blog et auprès des étudiants de Master pour :

illustrer dans la catégorie Risque Nouveau, le risque éthique dans sa dimension gouvernance / et revenir en même temps sur l’identification en trois temps d’un risque (étape 2 de la démarche de gestion des risques)

O.Roubin écrivait le 21 octobre : « La sanction du Department of Justice (DOJ) contre Lafarge pour ses activités et des flux financiers en Syrie avec des groupes terroristes est tombée : 91M$ d’amende et 687M$ saisis. Sans compter la poursuite de la procédure en France. Lafarge a souligné que le DOJ a reconnu que le groupe avait mis en place des procédures de contrôle appropriées pour désormais détecter, et éviter, toute conduite de cette nature et avait en conséquence estimé qu’il n’était « pas nécessaire » de nommer un contrôleur indépendant. Des grands groupes persistent à penser que la compliance coûte trop cher et qu’il n’est pas opportun d’investir en l’absence de sanction… Voici une nouvelle confirmation que la non-compliance peut coûter encore plus cher, jusqu’à la disparition possible d’une organisation suites aux sanctions et aux poursuites. »

Pour découvrir ou revenir sur la genèse de cette affaire.

Relire sur le blog deux articles très intéressants de septembre 2021 qui illustrent le risque éthique dans sa dimension gouvernance à travers la mise en examen du groupe Lafarge pour « mise en danger de la vie d’autrui » dans le cadre de ses activités en Syrie entre 2011 et 2014, et plus particulièrement des accords financiers passés avec des groupes armés ;

Lire une synthèse très pédagogique présentée en exposé par un groupe d’étudiants du M1 MER / MRSE de l’Université Paul Sabatier – Toulouse 3 ; ci-dessous le PP intitulé « Lafarge dans le bourbier syrien » réalisé à partir d’une revue de presse dont les éléments sont cités en source. Merci à eux d’avoir accepté que je le partage sur le blog.

Il est toujours intéressant de faire chaque année un point sur le classement des risques. Pour être conscient des risques. Pour les gérer quand ils ne le sont pas, c’est-à-dire quand il n’existe pas de Plans d’Actions.

Echantillon d’experts et décideurs / classement en 5 grandes catégories de risques : économiques, environnementaux, géopolitiques, sociétaux, technologiques.

Pour approfondir votre connaissance des risques de ces classements (risques éthiques, opérationnels, de réputation, sanitaire, cyber / stratégiques et économiques, techniques, financiers), voir notre ouvrage à Nicolas Dufour et moi-même :

« Risk Management. Organisation et positionnement de la Fonction Risk Manager. Méthodes de gestion des risques » :

« Les plus grands risques mondiaux de 2023. Plongeons-nous dans les découvertes de cette année.

Profil de risque de 2023

Dans la partie médiane inférieure du graphique se trouvent les risques qui pourraient avoir des impacts graves, tels que des attaques impliquant des armes nucléaires ou biologiques, mais qui ont été mis en évidence par moins d’experts.

Dans le quadrant supérieur droit du graphique se trouvent les risques mentionnés par un certain nombre d’experts et qui pèsent sur la société. Sans surprise, les principaux risques sont liés à des problèmes qui touchent un large éventail de personnes, comme la hausse du coût de la vieetl’inflation. Lorsque les denrées de base comme la nourriture et l’énergie deviennent plus chères, cela peut alimenter les troubles et l’instabilité politique, en particulier dans les pays où le mécontentement couvait déjà. Le WEF souligne que la seule augmentation des prix du carburant a provoqué des protestations dans environ 92 pays.

Un risque qui mérite d’être surveillé est la confrontation géoéconomique, qui comprend les sanctions, les guerres commerciales, le filtrage des investissements et d’autres actions qui ont pour but d’affaiblir les pays qui en bénéficient. Les efforts pour atténuer ce risque se traduisent par certains des thèmes clés que nous voyons pour l’année à venir . Un exemple est la délocalisationd’industries et la « délocalisation d’amis », qui consiste essentiellement à déplacer des opérations vers un pays étranger qui a des relations plus stables avec son pays d’origine.

Dans quelle mesure sommes-nous préparés ?

C’est une chose d’être conscient des risques, mais c’en est une autre d’avoir la capacité d’éviter les événements négatifs lorsqu’ils se concrétisent.

Le tableau ci-dessous montre dans quelle mesure nous sommes globalement préparés à faire face à des types de risques spécifiques qui pourraient survenir au cours des prochaines années.

En haut du tableau se trouvent les risques que les experts estiment que la société est mieux équipée pour gérer avec les plans et les ressources actuels. Vers le bas du graphique se trouvent les risques que les experts considèrent comme une menace, car les mécanismes pour les gérer sont faibles ou inexistants.

Les experts sont généralement plus confiants dans les solutions dans les domaines militaire ou de la santé. Les défis environnementaux et sociétaux laissent les politiques et les décideurs moins confiants.

Une observation révélatrice des données ci-dessus est qu’aucun des risques n’a laissé une majorité d’experts confiants dans notre capacité à empêcher le risque de se produire ou prêts à atténuer son impact. Alors que les années 2020 s’annoncent comme une décennie mouvementée, cela pourrait être une source de préoccupation. »

{kind=link}